「経営承継円滑化法」は、日本経済を支える中小企業の事業承継を後押しするために創設された法律です。

経営の承継に伴い、「贈与税及び相続税の負担」、「事業承継時の資金調達難」、「民法上の遺留分による制約」、といった様々な問題が発生しており、これら諸問題に対応するため、「中小企業における経営の承継の円滑化に関する法律(中小企業経営承継円滑化法)」が平成20年10月1日から施行されました。

経営承継円滑化法は上記の問題点に対応すべく、4つの支援がパッケージ化されております。使用するためには、特例承継計画を提出することが必要となります。提出することで対象株式が100%となるなど、期間限定で特別制度も活用するが出来ます。

第⑪回 経営承継円滑化法って何?

経営承継円滑化法がサポートする具体的な4つの支援内容について説明します。

①事業承継特別税制に関して

株価が高い状態で株式を引き継ぐと後継者は多額の税金を納税しなければなりません。その結果、会社の経営が不安定になることが想定されます。

そこで政府は、「発行済株式数の2/3までの株式を移転する時に贈与税は100%、相続税は80%を猶予する」という特別税制を認めました。

更に、特別承継計画を2024年3月末までに各都道府県に提出して認定してらうことにより「特別措置」が追加され、発行済株式の100%が対象となり、かつ贈与税のみならず相続税も100%の納税猶予が認められることになりました。

承認されると株式の引継ぎの際に全く税金が掛からない制度となります。

| 特別制度 | 原則制度 | |

|---|---|---|

| 対象株式 | 全株式 | 総株式数の最大2/3まで |

| 納税猶予割合 | 100% | 贈与:100% 相続:80% |

| 雇用確保用件 | 弾力化 | 承継後5年間 平均8割に雇用維持が必要 |

| 経営環境変化に応じた減免 | あり | なし |

| 承継対象 | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

②遺留分に関する民法の特例

中小企業の場合、相続財産が株式に偏ってしまっていることが見受けられます。こうした場合、相続により後継者に対して株式をはじめ事業用資産を集中して持たせようとした際に、他の相続人の遺留分を侵害してしまいトラブルになるケースが多くみられます。

そこで力を発揮するのが民法特例になります。

この特例を活用することで自社株式を相続財産から除外または固定することが、法定相続人全員と合意することにより認められます。

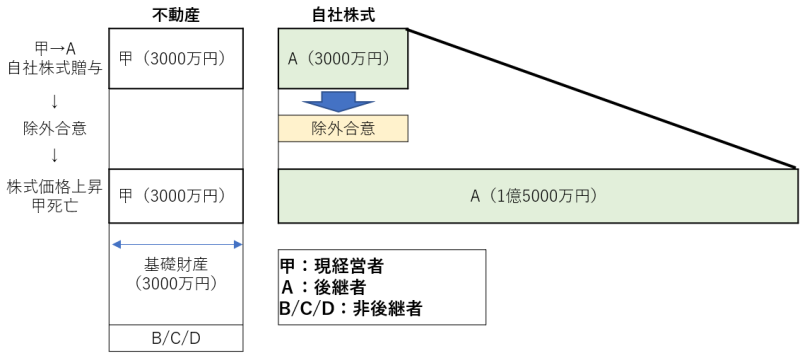

②-1.除外合意

後継者に贈与された自社株式や事業用資産の価額について、遺留分を算定するための財産の価額から除外することです。

例えば、自社株式に関しては相続や贈与の対象外とする「除外合意」を実行することで、後継者は自社株の分散による経営の危機を回避することが出来ます。除外できないと相続や贈与時に自社株が分散する、若しくは相応分の資金を用意しなくてはならないケースが考えられます。

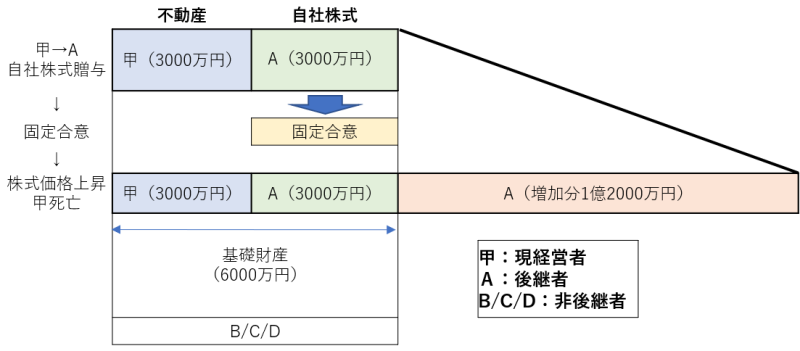

②-2.固定合意

後継者に贈与された自社株式の価額について、遺留分を算定するための財産の価額に算入する金額を、合意時の時価に固定することです。

(一般的に固定合意はあまり使用されず、除外合意を使用するケースが多いです。)

なお、除外合意と固定合意は、二者択一ではなく、組み合わせることが可能です。例えば、後継者が旧代表者からの贈与等により取得した100株のうち60株を除外合意の対象とし、残りの40株を固定合意の対象とすることもできます。

上記の通り、民法特例には2つ制度が設けられていますが、実際にはほぼ「除外合意」しか使われていないのが現状です。

その他特記事項

- 自社株以外の財産の全部や一部についても、推定相続人全員で合意すれば除外合意・固定合意ともに実施することが可能です。

- 先代が後継者以外の推定相続人に生前贈与した財産についても遺留分算定の基礎財産から除外が可能です。

- 遺留分の生前放棄を選択する場合は、遺留分の放棄をしようとする者自身が家庭裁判所に申し立てて許可が必要です。そのため、手間が掛かるため現実的ではありません。

合意の効力消滅のケース

- 先代社長よりも後継者が先に死亡した場合

- 後継者が後見または補佐開始の審判を受けた場合

- 合意した当事者以外の者が、新たに先代社長の推定相続人となった場合

- 認定が取り消された場合

- 家庭裁判所の認可前に先代社長が死亡した場合

③金融支援

事業承継においては株式や財産の引継ぎに加え、取引先などの関係から多額な資金が必要となるケースが多く見受けられます。なお、事業承継における資金ニーズとしては主に3つが想定されます。

- 買取資金 分散した自社株式や事業用資産の買い取りに必要

- 納税資金 相続する自社株式や事業用資産にかかる相続税の納税に必要

- 運転資金 経営者交代など信用低下による取引先からの支払サイトの短縮や借入時の金利条件の悪化に対応する資金。

こうした資金ニーズに対して、以下の金融支援措置が講じられています。

③-1.中小企業信用保険法の特例

支援のポイントは、信用保証協会の債務保証枠の拡大と債務保証枠拡大による金融機関からの資金調達が容易になる点となります。以下の表の通り、新たに特別枠が設けられ保証限度額が倍となっています。

| 保証限度額 | 特別枠 | 保証限度額の合計 | |

|---|---|---|---|

| 普通保険 | 2億円以内 | 2億円以内 | 4億円以内 |

| 無担保保険 | 8,000万円以内 | 8,000万円以内 | 1億6,000万円以内 |

| 特別小口保険 | 1,250万円以内 | 1,250万円以内 | 2,500万円以内 |

- 認定要件に係る資金の借入れに限ります。

- 信用保証協会の債務保証制度に係る各種保険のそれぞれについて特別枠が設けられます。

- 責任共有制度のもと、信用保証協会は80%分の保証を行います。

③-2.日本政策金融公庫法の特例

認定を受けた中小企業の後継者は、当該企業の事業の継続に必要な資金について、日本政策金融公庫から特別金利で融資を受けることが出来ます。

④会社法の特例

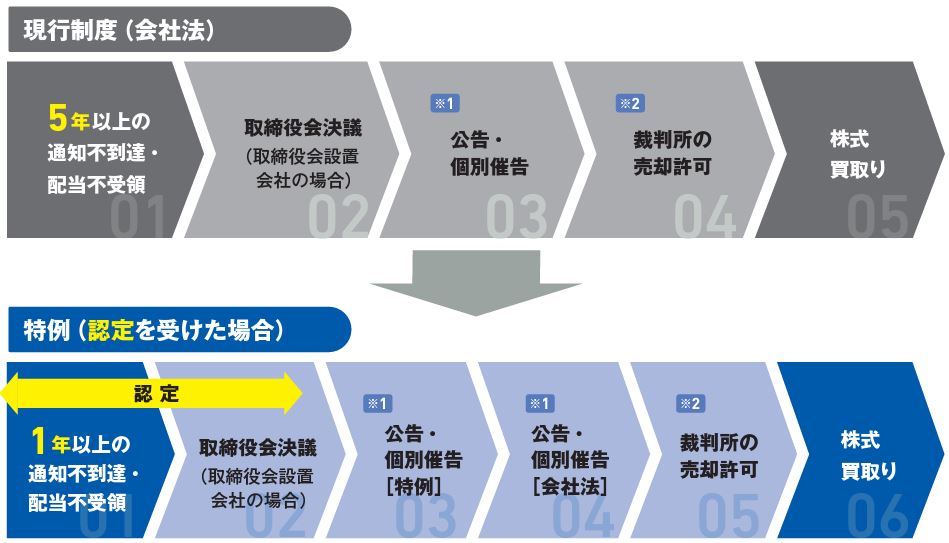

④-1.所在不明株主に関する会社法の特例

一般的に、株主名簿に記載はあるものの会社が連絡が取れなくなり、所在が不明になってしまっている株主を「所在不明株主」といいます。

会社法上、株式会社は、所在不明株主に対して行う通知等が5年以上継続して到達せず、当該所在不明株主が継続して5年間剰余金の配当を受領しない場合、その保有株式の競売又は売却(自社による買取りを含みます。)の手続が可能です。他方で、「5年」という期間の長さが、事業承継の際の手続利用のハードルになっているという面もありました。

そこで、非上場の中小企業者のうち事業承継ニーズの高い株式会社に限り、都道府県知事の認定を受けることと一定の手続保障を前提に、この 「5年」を「1年」に短縮する特例(会社法特例) が創設されました。

- 株式会社は、利害関係人が一定期間(3か月以上)内に異議を述べることができる旨等を官報等により公告し、所在不明株主等に個別催告する必要があります。会社法特例を活用する場合には、これに先行して、特例措置によることを明示した異議申述手続を行う必要があります。

- 売却許可に関して、会社法特例の対象となる非上場株式の売却(自社による買取りを含みます。)については、「裁判所の許可」が必要であることから、裁判所における手続を経ることとなります。

④-2.経営承継円滑化法に基づく認定の要件

経営承継円滑化法における会社法特例を利用するためには、上場会社等以外の中小企業者である株式会社が以下の2要件を満たし、都道府県知事の認定を受ける必要があります。 1.経営困難要件

申請者の代表者が年齢、健康状態その他の事情により、継続的かつ安定的に経営を行うことが困難であるため、会社の事業活動の継続に支障が生じている場合であること 円滑承継困難要件

一部株主の所在が不明であることにより、その経営を当該代表者以外の者(株式会社事業後継者)に円滑に承継させることが困難であること

経営承継円滑化法 さいごに

経営承継円滑化法は活用の仕方によって、株式の相続税が実質ゼロになるなど大きなメリットが発生します。一方で、事業承継計画書の提出やその他要件の適用などの注意点も多くあります。自社の状況に合わせて使いこなすことが大切です。